a股杠杆平台 这笔钱可能还是会进融资平台的口袋?

导读:回收闲置存量土地的专项债资金最终会落入谁的口袋?

【正文】

本文聚焦专项债收购闲置存量土地政策。

一、政策层面允许专项债用于土地储备和房地产相关领域

2024年以来,政策层面开始放宽专项债的用途,允许其用于土地储备和房地产相关领域,这和以前相比算是比较大的变化。具体看,

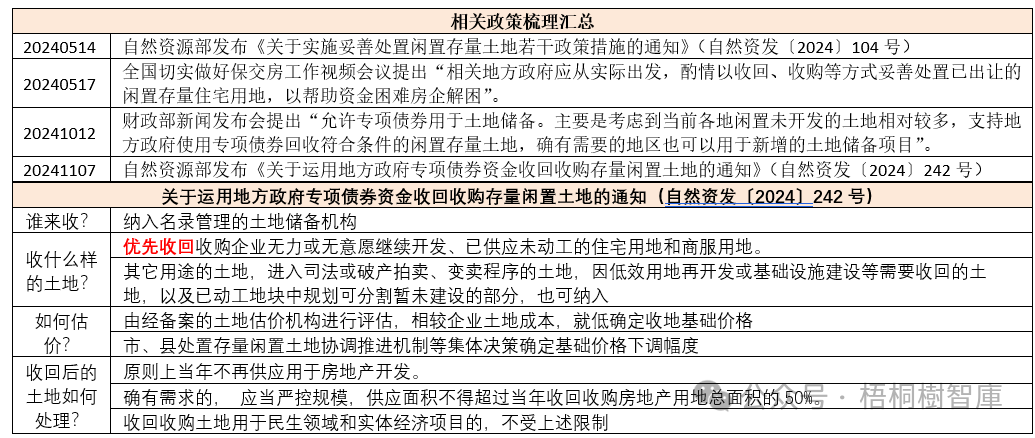

(一)2024年5月,自然资源部发布了《关于实施妥善处置闲置存量土地若干政策措施的通知》(自然资发〔2024〕104号),明确提出“对收回收购土地给予资金支持”。

随后全国切实做好保交房工作视频会议进一步提出“相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困”。

(二)2024年10月12日的财政部新闻发布会上,财政部副部长提出“允许专项债券用于土地储备……可以用于新增的土地储备项目”。紧接着11月7日,自然资源部便发布《关于运用地方政府专项债券资金收回收购存量闲置土地的通知》(自然资发〔2024〕242号,下称242号文),明确了专项债券收回收购闲置存量土地的相关实施细节。

以上举措相较于以前是比较大的突破。这主要是因为,自2019年9月4日的国常会第一次公布地方政府专项债券负面清单(专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目)后,专项债资金的用途便一直比较严格。

二、专项债券用于收回收购闲置存量土地的相关细节

242号文明确了专项债用于收回收购闲置存量土地的相关细节,具体看,

(一)由纳入名录管理的土地储备机构负责实施。

(二)收购资金来源于地方专项债,即债务仍然由地方政府承担,只是由之前的隐性债务变成了显性债务。

(三)收购价格不能高于企业当初的购地成本(评估价格与企业购地成本孰低原则),即企业在这个过程中有可能是亏损的。

三、如何看待专项债用于收回收购闲置存量土地政策?

(一)地方政府没有多余的财力完成闲置存量土地回收的政治任务

从用意上看,其实很清楚,那就是为地方政府收回收购闲置存量土地提供资金,背景是地方政府没有多余的财力完成这项任务,且当初卖地的收入已经花出去了。

例如,从时间轴上看,专项债用于回购闲置存量土地始于今年的517新政,但是5月17日以后地方政府回收闲置存量土地的进展相对较为缓慢,最根本的原因便是地方财力不足。为此,已经实施的一些案例则通常采用变通的做法,即地方政府不以现金进行回购,而是允许房企在以后重新拿地时进行抵扣,这实际上是变相增加了地方政府的隐性债务。

(二)成本无法覆盖或“保交付”任务重使得部分企业没有重新开发的动力和意愿

近年来随着地产行业困境的不断加剧,先前在行情向好时大量“拿地圈地”的地产企业已经背负着极大的包袱,一些地区的可预期房价已经低于开发商的拿地成本,一些开发商则不得不将精力聚焦在“保交付”上,根本无意愿或无意愿进行开发,因此才有本次允许专项债用于回收闲置存量土地的政策。

往前看,财政部与原国土资源部曾于2017年启动发行了土地储备专项债券,但2019年9月的国常会后,土地储备专项债券基本上便停了,2018-2020年期间分别仅发行153.90亿元、409.94亿元和17.47亿元(合计581.31亿元)。因此,从这个角度来说,此次允许专项债用于回收闲置存量土地,实际上是对前期政策的一次重新开闸。

四、结语:回收闲置存量土地的专项债资金可能大多还是会进入融资平台的口袋中

毫无疑问,政策的初心是好的,但地方政府在实施的过程中可能会存在一些问题,预计效果不会特别理想,应降低期待。

(一)如果用于回收闲置存量土地的专项债纳入地方政府债务限额管理的话,则地方政府一定会谨慎使用这笔资金,可能会更倾向于选择将这部分资金用于化解自身债务,而非去用于回购闲置存量土地。因为当前环境下,回收土地对地方政府来说实在是没有吸引力,既浪费了财力,又不会带来任何好处,可能还会惹来很多麻烦,毕竟它只是一项政治任务。

(二)地方政府拿这部分资金去收谁的闲置存量土地可能也会存在一些博弈空间。这些年来,部分融资平台配合地方政府托底拿了不少地,现在也没有怎么开发,因此地方政府可能更有意愿回收融资平台近年来通过“托底”拿的地,以达到变相给融资平台输血的目的。也就是说,资金可能很难进入到开发商的口袋。

(三)由于242号文明确回收价格不能高于企业当初的拿地价格a股杠杆平台,这使得在具体回购时地方政府与开发商之间可能很难达成一致,会有比较剧烈的博弈,实施过程应不会特别顺畅。

![股票怎样融资融券 冬天也需要开窗通风吗[淡淡的] ](/uploads/allimg/241218/182326410102Z6.jpg)